HEMEROTECA

HEMEROTECA

26 junio, 2018

El pasado miércoles 22 de junio se presentó en la sede del ITeC (Institut de la Tecnologia de la Construcció), en Barcelona, el informe Euroconstruct de verano, a cargo de Francisco Diéguez, director general del ITeC, y Josep R. Fontana, jefe del Departamento de Mercados del mismo organismo, sobre la situación y previsiones del sector de la construcción en Europa. En lo que se refiere a nuestro país, la conclusión es que, pese al crecimiento, la situación aún no es óptima.

26.06.2018 2017 será recordado en los anales de la construcción europea como el año en que el sector se consolidó y se sitúo en máximos históricos, a pesar de que se prevé que el ritmo de crecimiento bajará en los próximos años, como consecuencia del encarecimiento del crédito y de la ralentización de la economía global. A pesar de ello, en 202o el sector habrá crecido un 5% respecto al momento inmediatamente anterior a la crisis.

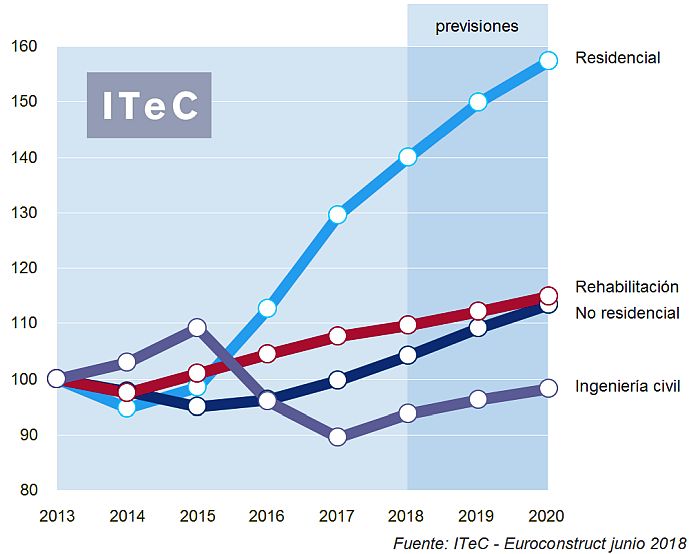

En lo que se refiere concretamente a España, según el informe Euroconstruct, el período expansivo de nuestra economía se está prolongando y 2018 será otro año de crecimiento notable, con la demanda interna y el sector exterior funcionando a buen ritmo. Pero este margen tenderá a estrecharse conforme el aumento se vaya moderando en los próximos años. Así, el crecimiento en 2017 se cifró en un 4,1% en 2017, y se augura un 4,8% para 2018, 4,3% para 2019, y 3,4% para 2020: un ritmo no demasiado alto, pero superior al europeo, lo cual se explica porque partíamos de parámetros mucho más bajos que la media del continente, tal como declaró Francisco Diéguez.

Así, en 2018 se espera no tan solo una mejora cuantitativa de los ritmos de producción sino también una mejora cualitativa, finalmente con contribución positiva de todos los subsectores, cerrando una etapa en la que han convivido subsectores en recuperación con otros que continuaban en recesión. No obstante, en el sector conviven tres Españas, según Diéguez: la que no promueve, la que promueve con recurso a punto de agotarse, y la que promueve con buena salud, con lo que las crecimientos medios citados engloban grandes diferencias en cuanto a comunidades autonómicas.

Residencial: sin burbujas a la vista

La edificación tiene por delante un panorama más plácido, aprovechando el buen momento del crédito y el alto nivel de actividad inmobiliaria. El mercado parece estar cómodo con los niveles actuales de producción y aún queda margen de mejora tal como demuestra la demanda de suelo. En el contexto específico del residencial los temas de debate son dos. Uno es el de si las intensas subidas de los precios de venta y alquiler en las zonas más dinámicas puede interpretarse como un síntoma de burbuja. El consenso general es que mientras sea un fenómeno confinado en unas zonas muy concretas, es prematuro dar la alarma.

El otro tema es el de hasta dónde crecerá la producción de vivienda de nueva planta. Distintas fuentes apuestan por la cifra de 150.000 viviendas al año, pero la previsión Euroconstruct opta por un escenario más próximo a las 100.000, precisamente por el mismo argumento con el que se desestima a la burbuja: la promoción no ha despertado todavía en todo el país. Si en las zonas más activas ya se entrevé que el mercado toca techo, mientras que en otras partes la demanda parece haber quedado estancada en los niveles de la crisis, el crecimiento queda a merced de las zonas intermedias en donde todavía queda potencial latente. Eso debería bastar para que la producción crezca un 8% en 2018, 7% en 2019 y 5% en 2020. Sin embargo, en opinión de Josep R. Fontana, aún no podemos decir que este mercado sea saludable, que esté normalizado.

Rehabilitación

La rehabilitación, ese subsector que se mantiene más estable en períodos de crisis, aunque su crecimiento es menor que otros en períodos de bonanza, se verá por fin favorecida por el nuevo Plan Estatal de la Vivienda, de manera que su crecimiento, que fue un 1,3% en 2017, llegará a un 2% en 2018 y un 2,3% en 2019. No obstante, y dada la desactualización del parque constructivo español, tanto a nivel constructivo como energético, existe un gran potencial de crecimiento que sólo se dará con políticas estatales de apoyo a la rehabilitación mucho más consistentes, con unas ayudas a más largo plazo, o más centradas en bajadas de impuestos.

Euroconstruct

Euroconstruct es un grupo independiente de análisis formado por 19 institutos europeos que anualmente celebra dos conferencias, una en verano y otra en invierno, con la finalidad de presentar sus informes sobre la situación actual y futura de los mercados de la construcción, incluyendo la edificación residencial y no residencial y la ingeniería civil, tanto en lo referente a la obra de nueva planta como a la de rehabilitación. El ITeC elabora el informe de España para el grupo Euroconstruct.

Este año la conferencia de verano se ha celebrado en Helsinki, organizada por Forecon, el miembro finlandés del grupo. La siguiente reunión del foro se celebrará los próximos días 22 y 23 de noviembre en París, organizada por BIPE, el miembro francés del grupo.

*Para más información: itec.es / www.euroconstruct.org