El sector de la construcción europeo avanza en 2025 sin señales claras de recuperación, con retrocesos de actividad en Alemania e Italia y estancamiento en Francia. En contraste, la construcción en España mantiene un crecimiento significativamente superior al de la zona euro, apoyado en el impulso del mercado residencial. Aunque parte de esta fortaleza procede de los fondos Next Generation, las previsiones apuntan a que la reactivación de la vivienda podría extenderse más allá del actual ciclo de estímulos y redefinir la posición de España en el panorama europeo a partir de 2026.

Estas previsiones se compartieron en un encuentro celebrado en Barcelona, concretamente en la sede del Instituto de Tecnología de la Construcción de Cataluña (ITeC) el pasado 17 de diciembre. De nuevo, la presentación Euroconstruct Invierno 2025 se desarrolló a cargo de Francisco Diéguez, Director General del ITeC, y Josep Ramon Fontana, jefe del Departamento de Mercados del ITeC.

Situación y previsiones en España

En España, el sector de la construcción ha logrado esquivar la contracción sufrida en Europa durante el periodo 2023-25, gracias al mejor comportamiento de la economía y, sobre todo, a unos niveles de producción más contenidos que no requirieron fuertes ajustes pese al impacto de la inflación, el encarecimiento del crédito y la debilidad de la demanda.

En 2025, tanto la construcción residencial como la ingeniería civil mantienen un elevado ritmo de actividad, llevando al sector al límite de su capacidad productiva y permitiendo un crecimiento estimado del 4,0 %.

A partir de 2026, el escenario se vuelve más exigente por la finalización de los programas de estímulo a la rehabilitación y a la obra civil, junto con persistentes cuellos de botella productivos.

Como resultado, el crecimiento se moderará al 3,6 % en 2026, 3,2 % en 2027 y 2,2 % en 2028, en un ajuste gradual que se prevé controlado gracias al carácter más estructural del impulso residencial, a la recuperación progresiva de la edificación no residencial y a la ejecución de obra civil vinculada a las elecciones municipales de 2027.

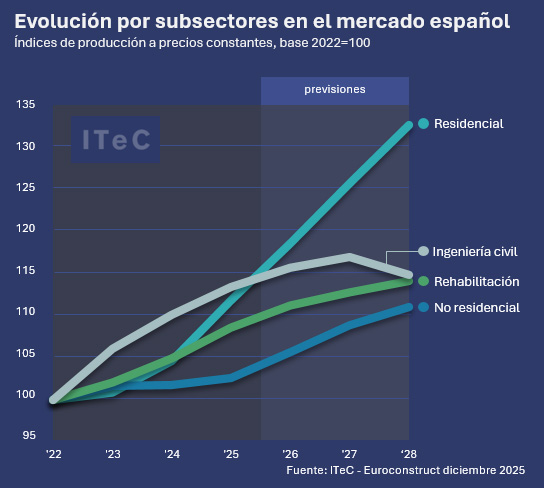

La edificación residencial en España: principal motor del sector a medio plazo

En España, la edificación residencial se ha consolidado como el subsector con mayor dinamismo dentro de la construcción. Tras comenzar a acelerar la tramitación de vivienda de nueva planta en 2024, la tendencia se mantiene en 2025, impulsada por la elevada capacidad de absorción del mercado.

La buena salud del mercado inmobiliario está favoreciendo la actividad constructiva, aunque la escalada de precios sigue agravando los problemas de accesibilidad a la vivienda y el impacto social del déficit habitacional.

Las administraciones reaccionan y, tras años de poca intervención, la vivienda pública podría volver a ser relevante en el mercado español. No obstante, será necesario un margen temporal para que los proyectos impulsados por ayuntamientos y comunidades autónomas se traduzcan en un aumento efectivo de la oferta.

Por otro lado, en términos de crecimiento, la edificación residencial se sitúa claramente a la cabeza del sector. Se estima un avance del 6,9 % en 2025, con crecimientos sostenidos de entre el 5,5 % y el 6 % anual durante el periodo 2026-2028, apuntando así a un impulso estructural más allá del corto plazo.

Rehabilitación residencial en España

La rehabilitación residencial ha recibido un impulso relevante a partir de 2024, vinculado a los programas de ayudas europeas, aunque con retrasos y plazos de ejecución ajustados. A pesar de las dudas sobre la continuidad del estímulo una vez expiren las ayudas, la rehabilitación residencial, especialmente la de carácter más cosmético, mantiene unas expectativas razonablemente favorables.

El dinamismo del mercado inmobiliario sigue actuando como factor estabilizador, con previsiones de crecimiento moderado, en torno al 1-2 % anual entre 2025 y 2027.

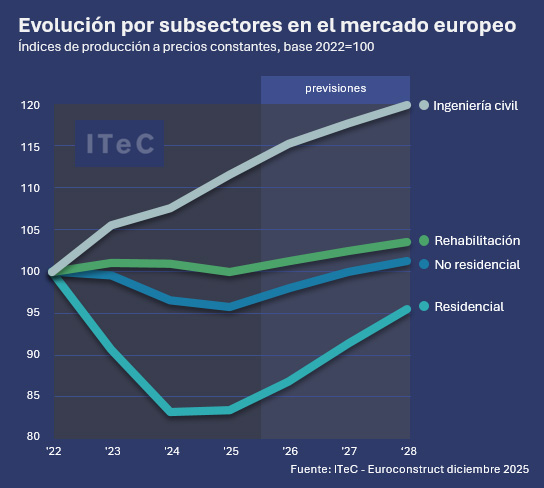

La edificación residencial en Europa: salida gradual del ciclo contractivo

En el conjunto de Europa, el entorno macroeconómico continúa condicionado por la incertidumbre, los elevados costes de construcción y una brecha de asequibilidad cada vez mayor. Tras alcanzar niveles récord en 2022, el sector residencial entró en una fase contractiva que se prolongó entre 2023 y 2024, con una caída acumulada cercana al 17 %, tocando fondo en 2024. El ejercicio 2025 se ha perfilado como un año de transición, con escasas variaciones en los niveles de producción.

A partir de 2026, la edificación residencial europea iniciará una fase de recuperación más estable y también alineada con una “nueva normalidad” del sector. Se prevé que la vivienda de nueva planta acumule un crecimiento del 14,5 % entre 2026 y 2028, impulsado en el corto plazo por la reactivación de proyectos maduros que habían sido aplazados y, a medio plazo, por políticas públicas orientadas a aliviar los déficits estructurales de vivienda.

Pese a la intensidad del rebote, el volumen de producción residencial previsto para 2028 seguirá por debajo del alcanzado en 2022. La persistencia de riesgos asociados a la asequibilidad y también al encarecimiento del producto final continúa limitando la entrada de nueva oferta, incluso en un contexto de márgenes más ajustados.

Euroconstruct Helsinki, junio de 2026

La próxima cita para el seguimiento del sector se celebrará en Helsinki los próximos días 4 y 5 de junio, organizada por Forecon, el miembro finlandés del grupo. Como es habitual, expertos de las 19 naciones de la red Euroconstruct presentarán conclusiones sobre la evolución del sector y perspectivas hasta 2028. El programa definitivo se podrá conocer en www.euroconstruct.org.

*Para más información: itec.es

Sigue leyendo

Nueva campaña de superficies en COCINA INTEGRAL

En www.cocinaintegral.net acabamos de poner en marcha una nueva campaña comunicativa y de imagen sobre el…

2 marzo, 2026

Eficiencia y resiliencia mandan en la cocina de 2026

La semana pasada, en el marco de la feria estadounidense KBIS, celebrada en Orlando, Jaye Anna…

27 febrero, 2026

Tendencias de cocinas en 2026: más naturaleza, más calma y un hogar cada vez más social

Si algo está claro en 2026 es que la cocina ya no se diseña solo para…

26 febrero, 2026

Verde profundo: el color que marca tendencia en las cocinas de 2026 según Schmidt

La paleta cromática de las cocinas en 2026 evoluciona hacia un verde profundo e intenso que…

23 febrero, 2026

Europa impulsa el mueble circular con el proyecto Francesca de CETEM

Europa impulsa la economía circular en el sector del mueble con Francesca, un proyecto europeo liderado…

19 febrero, 2026

Tendencias de interiorismo 2026, según Natalia Zubizarreta: hogares que cuidan

Las tendencias de interiorismo en 2026 marcan un giro definitivo hacia el bienestar, la calma y…

18 febrero, 2026