El pasado 17 de junio, la sede del Instituto de Tecnología de la Construcción de Cataluña (ITeC), en Barcelona, acogió la presentación del informe Euroconstruct Verano 2026. Durante la jornada, que también se emitió en directo, Francisco Diéguez, Director General del ITeC, y Josep Ramon Fontana, jefe del Departamento de Mercados del ITeC, expusieron las previsiones del sector de la construcción en Europa y España hasta 2028.

A nivel europeo, Euroconstruct prevé un crecimiento moderado pero sostenido de la construcción durante los próximos años, con tasas cercanas al 2% anual. Según los expertos, el sector ha logrado superar las turbulencias provocadas por la pandemia y por el fuerte incremento de costes derivado de la guerra de Ucrania, aunque sigue expuesto a riesgos como la inflación, la evolución de los precios energéticos y la incertidumbre geopolítica. La ingeniería civil y la vivienda de nueva planta serán los principales motores del crecimiento europeo, mientras que la rehabilitación continuará ganando peso gracias a las políticas de eficiencia energética y descarbonización impulsadas por la Unión Europea.

Asimismo, la vivienda de nueva construcción continuará siendo el principal motor del sector de la construcción en España durante los próximos años, mientras que la rehabilitación mantendrá una evolución positiva aunque más moderada tras el agotamiento progresivo de los fondos europeos Next Generation.

La vivienda nueva seguirá siendo el principal motor

Según las previsiones presentadas, la vivienda de nueva planta continuará liderando el crecimiento de la construcción en España. El informe apunta a incrementos del 5% en 2026 y 2027 y del 4,5% en 2028.

La vivienda representa actualmente el 33% de toda la actividad constructora española, una proporción significativamente superior a la media europea. Los ponentes destacaron que esta fortaleza responde a una demanda sostenida que continúa absorbiendo la oferta disponible, incluso en un contexto de incremento de costes y encarecimiento de los precios de venta.

Uno de los factores más relevantes identificados durante la conferencia es el cambio de actitud de las administraciones públicas respecto al problema del acceso a la vivienda. Los expertos subrayaron que tanto gobiernos autonómicos como ayuntamientos han situado la promoción de vivienda entre sus principales prioridades, impulsando programas de vivienda pública y fórmulas de colaboración público-privada para aumentar la oferta residencial.

Los responsables del informe consideran que esta apuesta institucional constituye uno de los principales elementos que sostendrán la actividad del sector durante los próximos años.

Riesgos para el mercado residencial

A pesar de las buenas perspectivas, Euroconstruct advirtió de varios factores que podrían limitar el crecimiento de la vivienda.

Entre ellos figura la evolución de los tipos de interés y de la inflación. Una subida de los costes financieros podría encarecer las hipotecas y reducir la capacidad de inversión tanto de compradores como de promotores.

También existe incertidumbre sobre la evolución de los precios de venta. Durante los últimos años, el mercado ha absorbido los incrementos de costes gracias al continuo aumento de los precios de la vivienda. Sin embargo, los expertos consideran que el mercado podría acercarse a un techo que limite futuras subidas, reduciendo la rentabilidad de nuevos proyectos.

Otro de los desafíos señalados es la disponibilidad de mano de obra. Aunque el sector ha incorporado cerca de 200.000 trabajadores en los últimos años, los especialistas advirtieron de que una eventual escasez de profesionales podría convertirse en un cuello de botella para mantener el ritmo de producción previsto.

Asimismo, una nueva escalada de los costes de construcción, especialmente en materiales y energía, podría afectar a la viabilidad económica de futuras promociones.

La rehabilitación mantiene el crecimiento, pero pierde impulso

La rehabilitación también seguirá creciendo, aunque con menor intensidad que la vivienda nueva.

Tras varios años marcados por la inyección de recursos procedentes de los fondos Next Generation, el subsector mantendrá un crecimiento próximo al 3% en 2026 para desacelerarse posteriormente hasta tasas cercanas al 1%.

Los expertos explicaron que la rehabilitación ha sido uno de los ámbitos más beneficiados por las ayudas europeas destinadas a mejorar la eficiencia energética de los edificios. Aunque el arranque inicial de estos programas fue lento, en los últimos años se produjo una fuerte aceleración de proyectos que impulsó la actividad del sector.

Además del efecto directo de las subvenciones, los ponentes destacaron un fenómeno de «contagio» entre propietarios. La revalorización de edificios rehabilitados y la mejora de las condiciones de habitabilidad han incentivado nuevas actuaciones de renovación en numerosas comunidades de vecinos.

Pese a ello, el ITeC advierte de que el final de las ayudas europeas supondrá un punto de inflexión para el subsector y expresa dudas sobre la capacidad del nuevo Plan Estatal de Vivienda para sustituir completamente el efecto tractor de los fondos europeos.

Entre los principales desafíos para los próximos años figuran la evolución de los precios de la energía, la limitada capacidad inversora de los hogares y el envejecimiento de la mano de obra especializada.

El nuevo Plan Estatal de Vivienda genera dudas

Uno de los principales interrogantes para el futuro de la rehabilitación es la capacidad del nuevo Plan Estatal de Vivienda 2026-2030 para sustituir el impacto económico de los fondos europeos.

El programa contempla una inversión de 7.000 millones de euros, de los cuales aproximadamente el 30% se destinarán a actuaciones de rehabilitación. Sin embargo, los expertos consideran que estas ayudas podrían no alcanzar la misma capacidad de estímulo que tuvieron los fondos Next Generation.

También señalaron que las nuevas subvenciones presentan condiciones fiscales menos favorables para los propietarios, lo que podría reducir parte de su atractivo.

La energía seguirá marcando el ritmo de las reformas

La evolución del precio de la energía será otro de los factores decisivos para el futuro de la rehabilitación.

Durante la crisis energética provocada por la guerra de Ucrania, el elevado coste de la electricidad aceleró las inversiones en eficiencia energética, aislamiento térmico y autoconsumo. Según los especialistas, si los precios energéticos vuelven a incrementarse, las actuaciones de rehabilitación energética podrían recuperar atractivo económico para las familias.

Por el contrario, una estabilización de los precios reduciría parte de los incentivos financieros para acometer este tipo de inversiones.

Perspectivas favorables, aunque con cautela

La conclusión principal de la conferencia es que tanto la vivienda nueva como la rehabilitación seguirán aportando crecimiento al sector de la construcción español durante los próximos años.

No obstante, los expertos insistieron en que el escenario está condicionado por factores externos como la inflación, la política monetaria, los costes de construcción y la situación geopolítica internacional. Aunque las previsiones mantienen un tono positivo, el sector afronta una etapa de crecimiento más moderado y dependiente de la evolución económica general.

*Para más información: itec.es

Sigue leyendo

Cómo transformar una cocina sin ampliar metros: ideas para ganar espacio y orden

Conforama apuesta por cocinas multifuncionales, versátiles y diseñadas para aprovechar al máximo cada metro cuadrado, con…

30 julio, 2026

Piedra natural para cocinas: por qué sigue siendo tendencia

La piedra natural para cocinas continúa siendo una de las opciones más valoradas en el diseño…

29 julio, 2026

Una casa histórica en los canales de Ámsterdam renace con la piedra natural de Antolini

Una histórica Canal House de Ámsterdam, construida en 1716 junto a los emblemáticos canales de la…

28 julio, 2026

IA en arquitectura e interiorismo: cómo transforma el diseño y los proyectos

La inteligencia artificial (IA) está transformando la arquitectura y el interiorismo y ya no se limita…

23 julio, 2026

Así son las cocinas de SoCoo’c pensadas para toda la familia

La cocina familiar se ha convertido en mucho más que un espacio para cocinar: es el…

22 julio, 2026

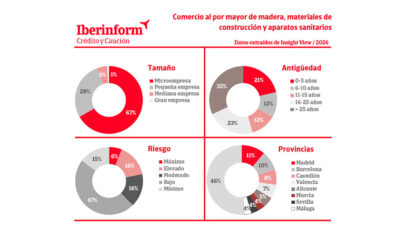

El riesgo de impago crece en las empresas de materiales de construcción y madera

El 22% de las empresas del comercio mayorista de madera, materiales de construcción y aparatos sanitarios…

21 julio, 2026