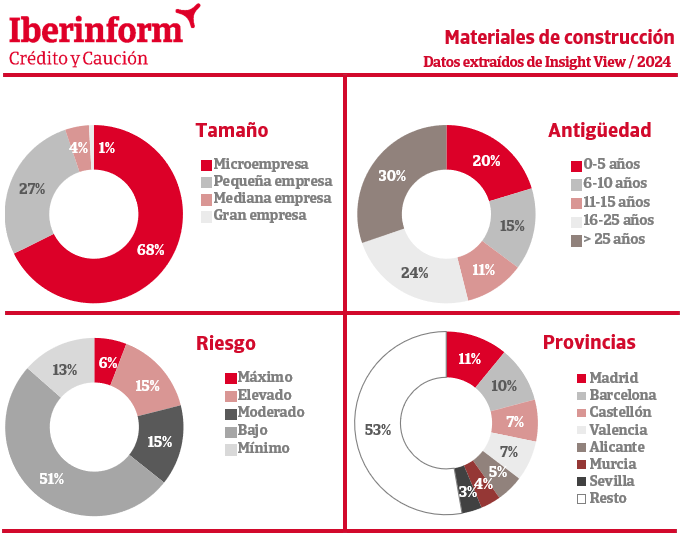

Un estudio de Insight View recogido por Iberinform señala que el 21% de las empresas de materiales de construcción se encuentra en riesgo máximo o elevado de impago, lo que les lleva a enfrentar importantes desafíos en su desarrollo. Por contra, el riesgo es bajo o muy bajo en el 64% del tejido empresarial del sector y moderado en el 15%.

El informe revela que el riesgo financiero es mayor entre las empresas fundadas en la última década, con un 30% de riesgo de impago. En contraste, las firmas con una antigüedad de 10 a 25 años muestran un riesgo del 17%, mientras que en el caso de las empresas con más de 25 años, baja hasta el 13%.

Riesgo de impago en la construcción: datos por provincias

De acuerdo con los datos ofrecidos en el estudio, las provincias que cuentan con más empresas de materiales de construcción en el panorama nacional son Madrid (11%), Barcelona (10%), Castellón (7%), Valencia (7%) y Alicante (5%). Teniendo en cuenta los datos de la investigación, el ratio de empresas en riesgo máximo o elevado de incumplir sus pagos se sitúa por encima de la media en Madrid (31%), Castellón (26%), Málaga (26%), Valencia (24%), Pontevedra (24%) y Barcelona (22%). Por su parte, los porcentajes más disminuidos, y por tanto los mejores ratios, se registran en las regiones de Alicante (16%), A Coruña (17%), Murcia (19%) y Sevilla (20%).

Debilidades identificadas

El ciclo de demanda en el sector de materiales está fuertemente ligado a las necesidades cambiantes de la construcción y a los altos costos de sus aprovisionamientos en un contexto actual de elevadas inflaciones. Sin embargo, el análisis agregado de las cuentas oficiales presentadas por estas empresas muestra que el sector ha sabido trasladar estas variaciones a sus precios finales. El margen sobre ventas ha mejorado desde su punto negativo hasta situarse por encima del 4% en la actualidad. Las principales debilidades del sector incluyen largos plazos de cobro y un alto plazo medio de aprovisionamiento de 83 días. Además, el 55% de la financiación del sector proviene de fuentes ajenas, con un 75% de los fondos ajenos venciendo a corto plazo.

Atomización del sector

Por otro lado, la atomización del sector es testimonial, con un 68% de microempresas y un porcentaje que asciende al 95% al incluir a las pequeñas empresas. Las empresas de menor tamaño enfrentan mayores dificultades para poner en marcha las estrategias de avance específicas de cara a la próxima década en aspectos clave como la digitalización, la sostenibilidad y la descarbonización y el uso de nuevos materiales.

*Para más información: www.iberinform.es

11.07.2024

Sigue leyendo

Cómo mantener una cocina limpia y libre de olores en verano

Mantener una cocina funcional y agradable pasa, entre otros aspectos, por una correcta gestión de los…

25 junio, 2026

Euroconstruct anticipa una moderación de la construcción en España

El pasado 17 de junio, la sede del Instituto de Tecnología de la Construcción de Cataluña…

23 junio, 2026

La cocina sale de casa: así es la tendencia que domina el verano de 2026

Las cocinas de exterior viven uno de sus momentos de mayor popularidad. Lo que hace unos…

23 junio, 2026

3 Days of Design 2026: así influye el diseño danés en la evolución del hogar europeo

El diseño danés continúa marcando tendencias en Europa y redefiniendo el futuro de los espacios domésticos.…

19 junio, 2026

TrendBook 2026: la visión de Kesseböhmer para el diseño del futuro

Las tendencias de cocina 2026 presentadas en EuroCucina marcan una nueva etapa en el diseño de…

10 junio, 2026

AMC y las cocinas de exterior

Desde la Asociación de Mobiliario de Cocina (AMC) señalan cómo cada vez más, espacios exteriores como…

9 junio, 2026